by Francesco Giavazzi e Guido Tabellini

L’affermazione che una politica fiscale anticiclica accompagnata da quantitative easing sia economicamente destabilizzante non è giustificata alla luce delle esperienze di Stati Uniti e Regno Unito. Resta l’unica strategia con più probabilità di successo nella situazione attuale.

POLITICHE FISCALI ANTI-CICLICHE: STABILIZZANTI O DESTABILIZZANTI?

In un recente articolo su lavoce.info, Roberto Perotti scrive di non essere d’accordo con la nostra proposta di una espansione monetaria e fiscale coordinate nell’area dell’euro, attuate tramite una temporanea riduzione delle tasse finanziata con emissione di moneta. Robrrto Perotti non mette in discussione l’efficacia della proposta nello stimolare la domanda aggregata. Ma sostiene che un’espansione temporanea del deficit di bilancio dell’ordine del 5 per cento del Pil non possa essere riassorbita in modo credibile attraverso un piano di tagli futuri della spesa. E afferma che riassorbire un taglio delle tasse di oggi attraverso aumenti di tasse future sarebbe destabilizzante, economicamente e politicamente.

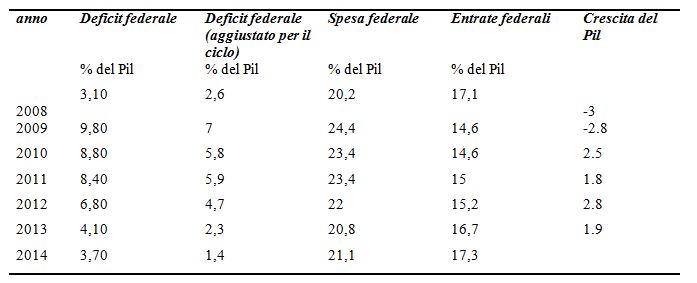

Le politiche avviate negli Stati Uniti e nel Regno Unito durante la grande recessione contraddicono la seconda parte dell’argomentazione di Perotti, come mostra la tavola qui sotto. Gli Stati Uniti hanno fatto crescere il loro deficit di bilancio di quasi il 7 per cento del Pil in un anno, attraverso una combinazione di maggiori spese e minori entrate. Meno della metà di questo aumento è dovuta all’effetto degli stabilizzatori fiscali, il resto riflette scelte politiche discrezionali.

Negli anni successivi questa espansione del bilancio federale e’ stats riassorbita. In parte perché l’aumento del deficit era riconducibile a misure “una tantum, adottate per salvare alcune istituzioni finanziarie; in parte, il riequilibrio è avvenuto in modo automatico con la ripresa dell’economia; e in parte è stato ottenuto attraverso cambiamenti nella politica di bilancio, come ad esempio il “Sequester” del 2013. Al netto degli effetti degli stabilizzatori automatici, le spese federali si sono ridotte di più del 2,5 percento del Pil tra il punto più basso del ciclo economico e oggi, mentre le entrare federali (sempre al netto degli stabilizzatori automatici) sono cresciute di circa il 3 per cento del Pil durante lo stesso periodo (fonte: Congressional Budget Office).

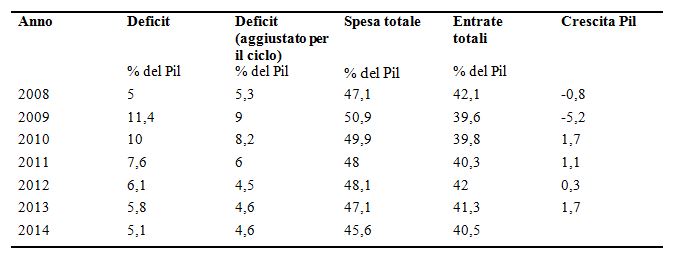

Nel Regno Unito l’espansione del deficit è stata simile a quella degli Stati Uniti: + 6,4 per cento in un solo anno, anche in questo caso ottenuta attraverso una combinazione di maggiore spesa e minori entrate fiscali, e per i due terzi dovuta a decisioni di policy. L’espansione fiscale è stata poi completamente riassorbita nel periodo 2010-2013, con circa metà della contrazione (56 per cento) dovuta a misure di policy, quasi interamente sul lato della spesa.

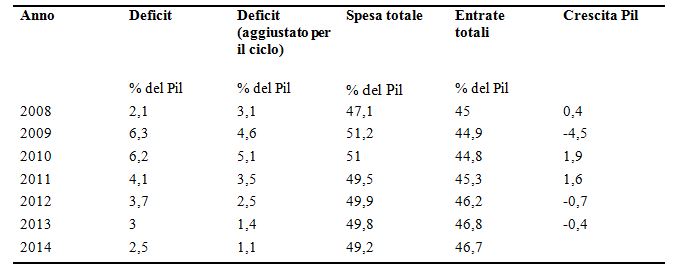

Nell’Eurozona l’espansione fiscale del 2008-2009 è stata minore – con il disavanzo complessivo dell’area che ha registrato un aumento del 4,2 per cento del Pil, circa due terzi di Stati Uniti e Regno Unito. Metà di questa espansione è stata ottenuta attraverso misure di policy. Come nel Regno Unito, l’espansione fiscale è stata in seguito completamente riassorbita, ma con due differenze significative. Le misure discrezionali prese per realizzare la contrazione sono state di un ordine di grandezza doppio rispetto a quelle che hanno accompagnato l’espansione: una contrazione del 4 per cento del Pil nel periodo 2010-2014 rispetto a una espansione discrezionale pari al 2 per cento del Pil nel 2008-2009. Ma quello che è ancora più importante è che lo stimolo di politica fiscale è stato pro-ciclico, in quanto è stato attuato nel mezzo della crisi di debito sovrano che ha ristretto il credito e aumentato l’incertezza economica nel Sud dell’Europa. Inoltre, in molti paesi ha preso solo la forma di un’impennata delle tasse. Il risultato sono stati due anni di recessione che hanno eroso parte dei miglioramenti di bilancio.

C’è un consenso quasi unanime tra gli economisti sul fatto che le politiche anti-cicliche messe in atto negli Stati Uniti e nel Regno Unito, accompagnate da un eccezionale allentamento monetario, abbiano contribuito a stabilizzare le fluttuazioni cicliche e spieghino la ripresa molto più veloce di queste economie rispetto all’Eurozona (sebbene l’epicentro della crisi finanziaria sia stato proprio nei paesi anglosassoni e non nell’Europa continentale). L’affermazione che, nelle condizioni attuali, una politica fiscale anticiclica accompagnata da quantitative easing sia economicamente destabilizzante è quindi difficile da comprendere, anche se fosse realizzata interamente attraverso riduzioni di imposte non accompagnate da tagli di spesa futuri.

Come si è visto, nei paesi anglosasoni il ritorno della crescita ha contribuito in maniera rilevante a riassorbire i disavanzi. E questo è esattamente il punto: accadrebbe lo stesso anche nell’Eurozona.

Tra il 2009 e il 2013, dopo che l’output gap nell’Eurozona è passato dal +3,2 per cento al -3 per cento, il saldo di bilancio complessivo aggiustato per il ciclo si è ridotto di circa 4 punti percentuali di Pil. In alcuni paesi, la restrizione pro-ciclica è avvenuta principalmente attraverso tagli alla spese (in Spagna in particolare) ed è stata più innocua. Altrove, come in Italia, si è basata interamente su un inasprimento delle tasse e ha prodotto una grave e duratura recessione. Parte del taglio alle tasse che proponiamo semplicemente cancellerebbe gli aumenti pro-ciclici delle imposte varati in questi paesi al culmine della crisi del debito sovrano. Quando redditi e prezzi cominceranno di nuovo a salire, una parte dell’espansione di bilancio si ridurrà automaticamente senza la necessità di alcun intervento, come è avvenuto negli Usa e nel Regno Unito. Se l’elasticità del bilancio al ciclo fosse simmetrica (non è necessariamente così) e utilizzando i numeri del deterioramento di bilancio sperimentato nell’area euro tra il 2007 e il 2009 (un calo ciclico del bilancio, cioe’ al netto degli interventi, del 2 per cento del Pil, a fronte di un peggioramento dell’output gap del 6,6 per cento), un azzeramento dell’output gap dal livello attuale (-3,8 per cento alla fine del 2013) migliorerebbe automaticamente il deficit dell’Eurozona dell’1,2 per cento del Pil, un numero relativamente piccolo non trascurabile.

AZZARDO MORALE E CREDIBILITÀ DI FUTURI TAGLI ALLA SPESA

Roberto Perotti ripropone inoltre la tesi secondo la quale politiche monetarie e fiscali non stringenti creerebbero un azzardo morale, in particolare nei paesi del Sud Europa. Non c’è dubbio che i governi cdi Italia e Francia potrebbero non avere la volontà politica, o la maggioranza in Parlamento, per portare avanti le importanti riforme strutturali che sarebbero nell’interesse di lungo periodo di questi paesi. Ma non è per niente certo che prolungare la depressione sia la ricetta migliore per favorire una maggiore disponibilità a realizzare le riforme. Anzi, è molto probabile che sia vero il contrario, per due motivi. Primo, una stagnazione ancor più lunga e un più alto tasso di disoccupazione possono solo rafforzare i partiti più radicali e populisti in tutta Europa. La recente crescita del Movimento 5Stelle in Italia e dei sentimenti anti-euro in Francia non sono avvenuti per caso, sono la conseguenza dei fallimenti economici del progetto europeo. Secondo, l’opposizione politica ai tagli alla spesa e alle riforme strutturali tendono a essere più forti quando l’economia è depressa, perché gli elettori percepiscono tali misure come veicoli di un ulteriore abbassamento della domanda aggregata e di un aumento dei licenziamenti.

La sequenza corretta, dal punto di vista sia economico che politico, è dunque una sostituzione intertemporale: tagli alle tasse espansivi ora per far ripartire la crescita e tagli alla spesa via via che l’economia si riprende. Per dare credibilità alle misure future, i tagli di spesa potrebbero essere votati subito dal Parlamento, rimandandone però avanti nel tempo l’entrata in vigore, e con un impegno di legge (una clausola di salvaguardia) ad alzare le tasse di un ammontare corrispondente se i tagli alla spesa dovessero essere abbandonati.

ESISTE UNA STRATEGIA ALTERNATIVA?

La strategia alternativa suggerita da Perotti — passi incrementali e simultanei per ridurre spesa e tassazione allo stesso tempo – può funzionare in tempi normali, ma è politicamente troppo difficile da percorrere nelle attuali circostanze. Inoltre, e più importante, non coglie assolutamente il punto centrale: in questo momento abbiamo bisogno di un importante sforzo coordinato per far ripartire la dimanda aggrga nell’Eurozona. Non si può lasciare questo compito alla sola Bce, pena il fallimento.

Il nuovo presidente della Commissione europea, Jean-Claude Junker, ha proposto di aumentare gli investimenti pubblici per un totale cumulato di 300 miliardi di euro nei prossimi anni. Tuttavia, è probabile che anche questa strategia non riesca nell’intento, perché la spinta alla domanda aggregata arriverebbe troppo tardi e perché le risorse sono troppo scarse per fare la differenza (il Ministro delle finanse della Germania, Schauble, ha già ridotto la cifra totale, lasciando intendere che la somma complessiva dovrebbe includere i fondi strutturali e dovrebbe essere finanziata anche dal settore privato).

L’intervento di Mario Draghi a Jackson Hole, il suo riconoscimento che la crescita in Europa è vincolata dalla carenza di domanda, che la politica appropriata per allentare i vincoli è uno sforzo coordinato di politica monetaria e fiscale, e che la politica monetaria può giocare solo il ruolo di accompagnare la crescita, ma può difficilmente esserne il motore, ha cambiato il panorama politico. Se i governi dell’area euro non colgono questa opportunità e continuano a cercare scappatoie, passeranno alla storia come i responsabili della distruzione dello sforzo, che dura da sessanta anni, per costruire un continente senza guerre. Sfortunatamente sembrano proprio determinati a farlo.

Tabella 1a: espansione fiscale negli Usa durante la grande recessione

Fonte: 2014 Economic Report of the US President, I numeri del 2014 sono previsioni. La fonte per il deficit aggiustato per il ciclo è il Congressional Budget Office e il numero si riferisce all’anno fiscale (anziché solare).

Tabella 1b: espansione fiscale nel Regno Unito durante la grande recessione

General government. Fonte: Commissione europea, Cyclical adjustment of budget balances, Spring 2014. I dati per 2014 sono previsioni.

Tabella 1c: Espansione fiscale nell’area euro durante la grande recessione

Area euro (18 paesi), general government. Fonte: Commissione europea, Cyclical adjustment of budget balances, Spring 2014. I dati per il 2014 sono previsioni.

No comments:

Post a Comment